Incerci GRAT Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

DGRFP Brasov a publicat in 30.08.2021 un material informativ cu privire la Regimul special UE pentru prestările de servicii către persoanele neimpozabile, efectuate de persoanele impozabile stabilite in UE, dar nu în statul membru de consum-OSS-începând cu 1 iulie 2021.

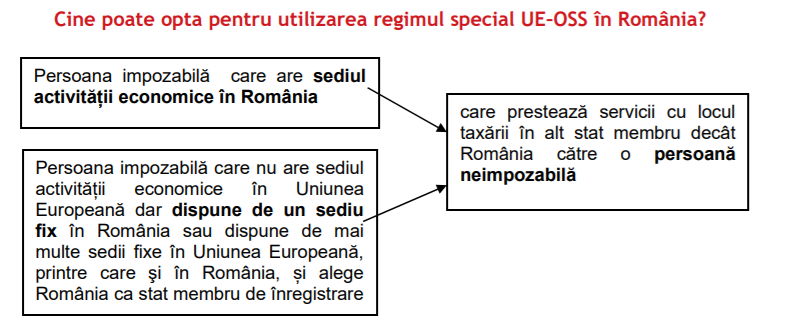

Începând cu 1 iulie 2021, regimul special UE-OSS aplicabil pentru serviciile furnizate pe cale electronică, de telecomunicații, de radiodifuziune și de televiziune s-a extins pentru toate serviciile prestate către persoane neimpozabile și care au locul prestării în alt stat membru decât cel în care este stabilit prestatorul (art. 315 alin. (1) lit. c) pct. 1 Cod fiscal)

Regimul special UE–OSS nu este obligatoriu, fiind doar o măsură de simplificare, prin care plata TVA datorată în alte state Membre se plătește într-un singur stat membru.

În cazul optării pentru regimul special UE-OSS:

Prestatorul care utilizează în România acest regim:

- nu mai are obligația înregistrării în fiecare stat membru în care are loc prestarea de servicii (stat membru de consum);

- depune în România o singură declarație specială de TVA, prin care declară TVA datorată fiecărui stat membru de consum și efectuează o singură plată în România care va fi distribută, de statul român, statelor membre de consum, pe baza declarației speciale de TVA.

Exemple de servicii pentru care se poate alica regimul special:

- servicii de construcții, proiectare, arhitectură și alte servicii legate de bunuri imobile situate pe teritoriul UE, care au locul prestării în statul membru unde se află bunul imobil [art. 278 alin. (4) lit. a) Cod fiscal]

- servicii de restaurant și catering prestate pe teritoriul UE, care au locul prestării la locul unde serviciul este efectiv prestat [art. 278 alin. (4) lit. c) Cod fiscal]

- închirierea pe termen scurt de mijloace de transport, care au locul prestării la locul unde unde mijlocul de transport este pus la dispoziția clientului [art. 278 alin. (4) lit. d) Cod fiscal]

- lucrări asupra bunurilor mobile corporale realizate în UE, care au locul prestării la locul unde sunt efectiv prestate serviciile [art. 278 alin. (5) lit. d) Cod fiscal]

Documentul intreg este AICI.